小森淳税理士事務所

山梨県山梨市にある小森淳税理士事務所のホームページです

お気軽にお問合せください

TEL.0553-39-8557

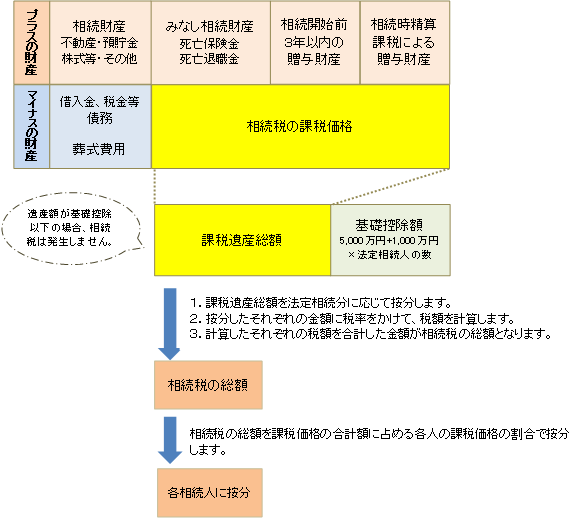

相続税は誰でも必ず支払わなければならないわけではなく、遺産総額が基礎控除(5,000万円+1,000万円×法定相続人の数)以下であればかかりません。また、基礎控除を超える場合であっても、相続税を計算する上での特例である、配偶者の税額軽減や小規模宅地の評価減を適用することにより、相続税が発生しないこともあります。

(ただし特例を適用した場合は、相続税が0円でも申告をする必要があります。)

※基礎控除・・・5千万円+1千万円×法定相続人の数

※平成27年1月より基礎控除が「3,000万円+600万円×法定相続人の数」へ減額します。

※相続税の申告及び納付の期限は、被相続人が亡くなってから10ヶ月以内です。

① 配偶者の税額軽減についてはこちら

② 小規模宅地の評価減についてはこちら

<財産評価・・・土地評価について>

相続税の計算をするにあたっては、土地の評価額の計算が重要になってきます。なぜなら、土地は相続財産に占める割合が大きい場合が多く、相続税法の規定の範囲内で評価額を下げることにより、相続税を減らすことができるからです。

また、遺産分割の仕方によって相続税が変わってくる場合があります。早めにご相談いただくとよいでしょう。

土地・建物の相続評価<< 前 次 >>相続不動産(土地・建物)の名義変更

(ただし特例を適用した場合は、相続税が0円でも申告をする必要があります。)

| 相続財産が基礎控除以下の場合 | 相続税 0 | 申告不要 |

| 相続財産が基礎控除を超えるが、相続税法上の特例(配偶者の税額軽減(①)・小規模宅地の評価減等(②))を適用することにより、基礎控除以下になる場合 | 相続税 0 | 申告必要 |

| 相続財産が基礎控除を超える場合 | 相続税 発生 | 申告必要 |

※平成27年1月より基礎控除が「3,000万円+600万円×法定相続人の数」へ減額します。

※相続税の申告及び納付の期限は、被相続人が亡くなってから10ヶ月以内です。

① 配偶者の税額軽減についてはこちら

② 小規模宅地の評価減についてはこちら

相続税の計算方法のイメージ

<財産評価・・・土地評価について>

相続税の計算をするにあたっては、土地の評価額の計算が重要になってきます。なぜなら、土地は相続財産に占める割合が大きい場合が多く、相続税法の規定の範囲内で評価額を下げることにより、相続税を減らすことができるからです。

また、遺産分割の仕方によって相続税が変わってくる場合があります。早めにご相談いただくとよいでしょう。

土地・建物の相続評価<< 前 次 >>相続不動産(土地・建物)の名義変更