小森淳税理士事務所

山梨県山梨市にある小森淳税理士事務所のホームページです

お気軽にお問合せください

TEL.0553-39-8557

誰が相続人になるかは、民法によって決まっており、民法によって決まる相続人を「法定相続人」といいます。

さらに、民法では法定相続人が、財産等を相続する順位と財産等を相続する割合(法定相続分)を定めています。

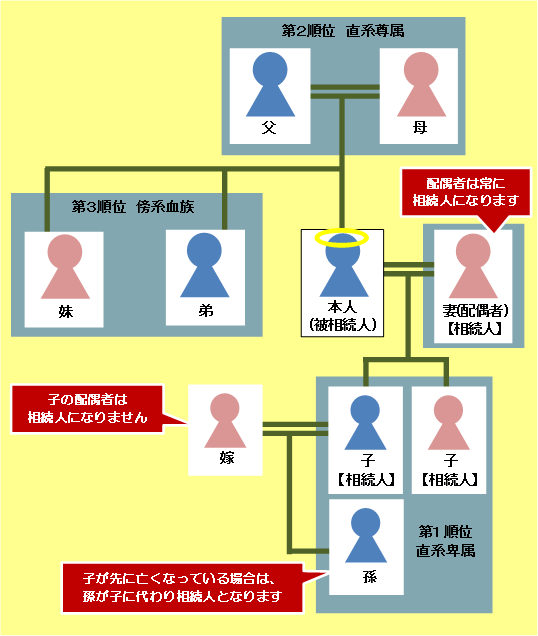

誰がどのような順位で相続人になるのか図の参考例で確認してみましょう。

(1)配偶者である妻は常に相続人となります。

(2)配偶者以外の人は次の順序で配偶者と一緒に相続人になります。

第1順位・・・子(直系卑属)

※子がすでに亡くなっている場合には孫が代わりに相続人となります。これを「代襲相続」と言います。

第2順位・・・父母や祖父母(直系尊属)

第3順位・・・兄弟姉妹(傍系血族)

参考例のように、第1順位である子や孫がいる場合には、第2順位である親、第3順位である兄弟姉妹は相続人とはなりません。第1順位が誰もいない場合に、第2順位が相続人になり、第1順位、第2順位が誰もいない場合に第3順位が相続人になります。

民法では、遺言書がない場合に財産等を取得できる割合が決まっており、これを「法定相続分」といいます。

法定相続分は法定相続人が誰であるかによって、下記表の通り割合が異なります。

なお、必ずしも法定相続分通りに財産等を分割しなければけないわけではありません。相続人の話し合いで自由に決めることができます。

図の例では配偶者である妻の法定相続分は、1/2となります。

子は2人いるので、子の法定相続分は、1/2×1/2の1/4ずつとなります。

息子の嫁や、娘の婿は法定相続人ではないので、そのままでは相続財産を受け取ることはできません。

婚姻関係にない内縁のパートナーも同様です。そのような方に財産を残したい場合は、遺言書を作成することになります。

例えば、子がいない夫婦の場合は、夫婦の兄弟姉妹も相続人となるため、配偶者に全ての財産を残したい場合には遺言書の作成が必要になってきます。

その他、「遺言書があればスムーズな相続が行えたのに・・・」というケースが散目されます。

遺言書の作成をご検討の場合はご相談下さい。

遺言書について 詳しくはこちら

養子縁組により法定相続人の数が増えれば基礎控除や非課税となる金額が増えるため、相続税は減少します。

その為、相続税の節税対策として、養子を使って基礎控除を増やそうと考える人が増えたことから、相続税の計算上、法定相続人に含めることができる養子の数には制限が設けられています。

法定相続人の数に含めることができる養子の数

・被相続人に実子がいる場合・・・・1人まで

・被相続人に実子がいない場合・・・2人まで

特別養子縁組による養子などは実の子供とみなされ、この人数制限の対象外となり法定相続人の数に含めることができます。

ただし、安易に養子縁組で節税を考えるのはいかがなものかと思っています。

養子縁組をすることによる相続税の節税よりも、養子について知らされていなかった人達との遺産分割トラブルなどで損をしてしまうケースも多いのです。相続人が皆で承知の上の養子ならよいのですが、そうでなければよく考慮してから実行される方がよいでしょう。

相続とは? ~相続の流れ~<< 前 次 >>遺産分割について

さらに、民法では法定相続人が、財産等を相続する順位と財産等を相続する割合(法定相続分)を定めています。

誰がどのような順位で相続人になるのか図の参考例で確認してみましょう。

(1)配偶者である妻は常に相続人となります。

(2)配偶者以外の人は次の順序で配偶者と一緒に相続人になります。

第1順位・・・子(直系卑属)

※子がすでに亡くなっている場合には孫が代わりに相続人となります。これを「代襲相続」と言います。

第2順位・・・父母や祖父母(直系尊属)

第3順位・・・兄弟姉妹(傍系血族)

参考例のように、第1順位である子や孫がいる場合には、第2順位である親、第3順位である兄弟姉妹は相続人とはなりません。第1順位が誰もいない場合に、第2順位が相続人になり、第1順位、第2順位が誰もいない場合に第3順位が相続人になります。

財産等を相続する割合「法定相続分」とは?

誰が相続人になるか確認できたら、次は相続人間で財産等がどのように配分されるように決められているか確認してみましょう。民法では、遺言書がない場合に財産等を取得できる割合が決まっており、これを「法定相続分」といいます。

法定相続分は法定相続人が誰であるかによって、下記表の通り割合が異なります。

なお、必ずしも法定相続分通りに財産等を分割しなければけないわけではありません。相続人の話し合いで自由に決めることができます。

| 順位 | 法定相続人 | 法定相続分 | |

| 第1順位 | 配偶者と子供 | 配偶者 1/2 | 子供 1/2 (2人以上いる場合には1/2を人数割り) |

| 第2順位 | 配偶者と父母(祖父母) | 配偶者 2/3 | 父母 1/3 (2人以上いる場合には1/3を人数割り) |

| 第3順位 | 配偶者と兄弟姉妹 | 配偶者 3/4 | 兄弟姉妹 1/4 (2人以上いる場合には1/4を人数割り) |

図の例では配偶者である妻の法定相続分は、1/2となります。

子は2人いるので、子の法定相続分は、1/2×1/2の1/4ずつとなります。

遺言の作成 ~法定相続人以外の人に財産を残したい場合~

今まで見てきたように、相続財産を受け取る法定相続人は民法で決まっています。息子の嫁や、娘の婿は法定相続人ではないので、そのままでは相続財産を受け取ることはできません。

婚姻関係にない内縁のパートナーも同様です。そのような方に財産を残したい場合は、遺言書を作成することになります。

例えば、子がいない夫婦の場合は、夫婦の兄弟姉妹も相続人となるため、配偶者に全ての財産を残したい場合には遺言書の作成が必要になってきます。

その他、「遺言書があればスムーズな相続が行えたのに・・・」というケースが散目されます。

遺言書の作成をご検討の場合はご相談下さい。

遺言書について 詳しくはこちら

法定相続人と養子

養子は、養子縁組の日から被相続人の「法定相続人」に該当することになります。養子縁組により法定相続人の数が増えれば基礎控除や非課税となる金額が増えるため、相続税は減少します。

その為、相続税の節税対策として、養子を使って基礎控除を増やそうと考える人が増えたことから、相続税の計算上、法定相続人に含めることができる養子の数には制限が設けられています。

法定相続人の数に含めることができる養子の数

・被相続人に実子がいる場合・・・・1人まで

・被相続人に実子がいない場合・・・2人まで

特別養子縁組による養子などは実の子供とみなされ、この人数制限の対象外となり法定相続人の数に含めることができます。

ただし、安易に養子縁組で節税を考えるのはいかがなものかと思っています。

養子縁組をすることによる相続税の節税よりも、養子について知らされていなかった人達との遺産分割トラブルなどで損をしてしまうケースも多いのです。相続人が皆で承知の上の養子ならよいのですが、そうでなければよく考慮してから実行される方がよいでしょう。

相続とは? ~相続の流れ~<< 前 次 >>遺産分割について